こんにちは、きっかわです。この記事では現役大学職員が、補助金について説明します。

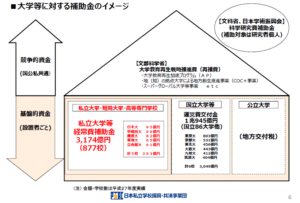

本稿は私立大学の補助金についての話です。国立大学は「運営費交付金」という名前で補助が行われています。私立大学の補助金の正式名称は「私立大学等経常費補助金」です。「経常費」というのは、字のごとく「常にかかる経費」という意味です。大学が永続して運営されるために、国が大学運営で経常的に発生する費用の一部を補助しますよ、という意味あいです。

文部科学省が予算を決定した後、日本私立学校振興・共済事業団(私学事業団)に資金が拠出され、私学事業団から各大学へお金を配る流れになっています。

出典:日本私立学校振興・共済事業団

2015年度実績で3,174億円の補助金が私立大学に投入されています。補助金の原資は国民の税金です。私も払っているので気を悪くしないでください。

3,174億円の補助金がさらに、「一般補助」と「特別補助」の大きく2つに分けられます。特別補助は、大学独自の取り組みに応じて配分されます。今回は一般補助にフォーカスを当ててご紹介します。

一般補助は教職員の給与や教育研究経費、学生数に応じて配分されます。複数の項目が補助金算出計算式に組み込まれており、学生数が多い大学程、補助金額も大きくなる傾向があります。ただ大学運営経費に対する補助金の割合は、私立では10%程度となっており、「あの大学ばかり補助金多くてズルい」というような制度設計ではないです。

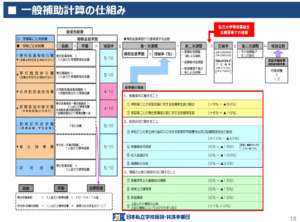

補助額算出についての、とても細かい計算表はあるのですが、ここでは触れません。本当に簡素な要点をお伝えすると、以下の通りです。

・教職員数に応じて補助が行われる。

・収容定員に応じて支給率が定められていて、定員から多くても少なくても補助額は減る。

・給与が高い教職員や役員がいると、その分補助金は減額される。

・収支差額のマイナス幅が大きいと、減額される。(収支差額とは、前年度末の貸借対照表上の翌年度繰越収支差額から翌年度以後において基本金への組み入れを行うこととなる金額を控除した残額のこと)

・高額給与の教職員がいると、減額される。

・学校法人の情報公表を怠っていると、減額される。

文字で説明すると混乱しますが、以下の表をご覧いただくと、何の数値が補助額に影響しているかが見えてきます。

出典:日本私立学校振興・共済事業団

私学事業団のHPに補助金の配分基準の記載がありますので、実務を担当される方は、併せてご参照ください。

https://www.shigaku.go.jp/s_haibunkijun.htm

複雑ですが、一度理解してしまえば「そういうものなのか」と腹落ち出来ます。逆に理解しないまま、「わかる人に任せておけばいい。自分は自分のやりたいこと、やれることをやろう」というスタンスだと業務の幅が広がりません。

管理職はお金にうるさいです。そうでなければ管理職は務まらないからです。管理職を巻き込んで仕事を推進させるには、数字を用いて説得力のある提案をしなければなりません。是非これを機に補助金の仕組みを覚えて、デキる事務職員になりましょう。

特別補助については別の記事で紹介します。

まとめ

・大学には国民の税金から補助金が出ている。文科省から私学事業団に予算が流れて、私学事業団から各大学へ配分されている。

・補助金には大きく分けて一般補助と特別補助がある。

・細かい計算はあるが、一度理解すれば管理職の目線で提案ができる。